本誌5月号にて掲載している、時計業界激動の時代とそれに対する処方箋のさわりを紹介する。

1)新次元に突入した、自社製ムーブメントの開発競争

Text by Gisbert L. Brunner

世界を代表する時計ジャーナリスト。1964年より時計を収集するようになり、81年に初めての時計記事を寄稿。以来、30年以上にわたり第一線で活動を続けており、今までに手掛けた著作は20を超える。共著に『Wristwatches』『Audemars Piguet』など。

〝停止〟とは単に止まることを表すだけではない。腕時計産業において〝停止〟とは、すなわち後退を意味する。しかし、機械式ムーブメントは人類の歴史において最も古い機構のひとつでもある。理論的に言えば、機械式ムーブメントの機能原理は数世紀来、何も変わっていない。振り子にしても、テンプにしても、調速機は定義された間隔で時間を断片化する。断片化された時間は輪列によって正確にカウントされ、アナログ、あるいはデジタルで表示される。中でもテンプは、1675年にクリスティアン・ホイヘンスがかつてない調速機構、つまりヒゲゼンマイを発明して以来、持ち運び可能な機械式時計において不可欠な構成要素であり続けてきた。しかし、古くから高い信頼性を提供してきたこの調速機構も、ゼニスが2017年9月14日にル・ロックルで発表した新発明により、時代遅れになろうとしている。約30点の部品で構成される調速機構に代わって登場したのは、天才物理学者、ギィ・セモン氏と優れた専門家チームによって開発された、厚さ0.5㎜の一体構造の発振器である。単結晶シリコンで出来たこの極めて複雑な構造物は、温度変化の影響を受けづらい酸化被膜がコーティングされており、ひとつの部品でガンギ車、アンクル、テンワ、そして、ヒゲゼンマイの代わりを務める。10万8000振動/時の革新的な自動巻きムーブメント、キャリバーZO342では、我々が慣れ親しんだチクタク音はもはや聞こえず、絶え間ないうなり音がするばかりである。このキャリバーは、最適な等時性と卓越した耐磁性能を備え、日差はすべての姿勢においてプラス0.3秒~マイナス0.3秒/日の範囲内で動作する。なお、これらの性能はマイナス7~プラス5℃の範囲で保証されている。ゼニスとタグ・ホイヤーは18年のバーゼルワールドで、この未来的な発振器によってもたらされる時計の新たな方向性を我々に提示した。LVMHグループがこの画期的な技術革新を時計産業において広く提供する意向を示していることから、ほかのブランドも今後、追随することが予想される。

2)アジアの覇者となるか?シンガポールの急速な台頭

Text by Peter Chong

時計情報サイト「Deployant」の共同創業者兼編集主幹。熟達した時計コレクターであり、特にA.ランゲ&ゾーネの収集家として著名。1990年以降、時計コミュニティに参画して以来、活発に時計の啓蒙活動を続ける。主著『The Pour le Mérite Collection』。

スイス時計協会によると、シンガポールは、香港、アメリカ、中国、イギリス、日本、そしてイタリアに次ぐ世界で7番目に大きな時計市場であり続けている。2016年の決算数字が10億1300万スイスフランであったのに対し、17年は10億9900万スイスフランで、対前年比8.5%の増加を記録した。なお、世界中の時計業界全体の市場は前年比2.7%増の199億スイスフランである。同じ期間で比較すると、香港が6%、中国が18.8%ほど増加している。人口560万人(出典:2015年シンガポール統計局)のこの小さな島国が、腕時計の購入数のみならず、どのような影響を時計業界に与えてきたのだろうか。

まずシンガポールの1人あたりの国内総生産(GDP)を見てみよう。16年の世界銀行のデータによると、シンガポールの1人あたりのGDPは世界9位の5万2960USドルであった。これはアメリカの5万7466USドルに肉薄し、日本の3万8894USドルよりも高い。この高い所得率が低い所得税制と組み合わされるのである。シンガポールの現在の所得税は、個人の場合0~22%である。

クルマや住居のような高額商品の価格は、ほかの世界の主要都市に比べ、非常に高額である。クルマを例に説明してみよう。シンガポールはクルマを所有することにおいて世界で最も費用のかかる場所である。輸入税と特別関税の合計はクルマの公開市場の価値の約140~180%に相当する。さらに政府は毎年の新車台数を制限し、クルマの所有数を管理する方針をとっている。具体的には新車を購入する際は、1台1台に登録許可を必要とすることで、この目標を実現している。また、この登録許可は競争入札に公開され、数が限られているため、競争がとても激しくなることがある。落札価格は、クルマの車体価格に5万~8万シンガポールドルが足されるほどに高騰してしまうこともあるのだ。これらすべてを合計すると、通常シンガポールではクルマ1台を購入するのに、ドイツで同じクルマを買った場合の約3倍の費用がかかることも珍しくない。

結果として、裕福な人のみが1台のクルマを所有し、一般庶民はクルマを所有できない。シンガポールは、1000人あたりのクルマの登録台数が149台にとどまっている。これは世界では95番目の数字だ。つまり、シンガポールは世界9位の1人あたりのGDPを誇りながら、高額品の代表であるクルマの所有台数はかなり低いのだ。これには前述の金額の問題だけではなく、シンガポールでは安価で信頼できる優れた公共交通機関により、クルマを所有することの必要性が否定されていることも大きい。シンガポールは小さい島なので、通勤時間が短いのだ。どこへ行くにも片道1時間圏内である。

3)新しいスイスネス法がもたらす、スイス時計産業の混沌

Text by Masayuki Hirota (Chronos-Japan)

2017年の1月1日に施行された新しいスイスネス法は、ある小メーカーのCEOに言わせれば「破滅的な施策」だった。というのも、スイス製のエボーシュを外国製の外装で包み、ユニークなデザインと、斬新なマーケティングで売るというビジネスモデルを、根本から見直さねばならなくなったからである。

1960年代に成立したこのビジネスモデルは、71年に時計の〝純度〟を定めるスイスネス法成立の一因となり、2017年には、規格のさらなる厳格化を招くこととなった。ではなぜ、2017年だったのか。背景には、この10年でスイスという名前を冠したサービスや製品が約4倍に増えたことが挙げられる。ザンクト・ガレン大学は、スイスの名称を使ったブランディングを行うと、平均で約20%、ラグジュアリーな消費財の場合では約50%も販売価格を増大できたと分析する。スイスという名前が創造する価値を金額に換算すると、約60億スイスフランだった。

また同大学は、世界15カ国の消費者に対して、スイスのブランドイメージを尋ねる調査を行った。その結果は、最小52%から最大では89%の消費者が、原産地の不明なものよりもスイス産と書かれたものを選ぶと回答した。

スイスがブランドイメージを守らざるを得なくなった結果、多くの反論にもかかわらず、スイスネス法は改定された。時計に関して言うと、改定前の基準は、①製造コストに換算して、ムーブメントの50%以上がスイス製であること。②外装の取り付けがスイス国内であること。③最終検査がスイス国内で行われること、だった。対して新基準では、ムーブメントと外装の60%がスイス製でなければならない。当時、タグ・ホイヤーのCEOを務めていたジャン-クリストフ・ババンは内外装で80%という基準を求めたが、「弾力的」な運用を求める各社の反対に遭い、実現しなかった。

しかし、新しいスイスネス法は、大メーカーにはほとんど影響を与えなかった。オメガやタグ・ホイヤーなどは、60%以上という基準をクリアすべく、スイスにある工場の機械化を極端に推し進めた。また一部のメーカーは、ネットワークを生かして、外国製の部品をロンダリングする手法を編み出した。これは外部には分からないほど、巧妙なものとなっている。例えば中国製のサファイアクリスタル風防を、スイスで少し仕上げ直してスイス製にする、といった具合にだ。

4)玉石混交のアンティーク市場で愛好家が依るべき基準とは

Photographs by John Goldberger

ダビデ・ムナーリ:文

Text by Davidé Munari

数多くのレアピースを所有するコレクター兼投資家。時計関係者やオークショニアに多くの知己を持ち、広範な知識を誇る。オークションに出品される数千万円から数億円の時計を、投資対象ではなく実際に買う目線で見ることのできる世界でも数少ない人物。

ヴィンテージウォッチ市場の現状を正しく読み取ることはとても難しい。一般人やオークションの観察者、そしてヴィンテージ時計のコレクターでさえ、オークションが特定の時計に付けた驚くべき落札価格を強調する、ニュースのヘッドラインに定期的にさらされているからだ。

近年、これらヘッドラインの話題となっているのは、もっぱら公開オークションで達成された、ヴィンテージのロレックスコスモグラフ デイトナの大幅な価格上昇である。相対的な質や希少性を考えると、デイトナ、とりわけ「ポール・ニューマン」文字盤を装備した個体の価格は、今や想像を絶するほどに高価だ。この価格の高騰はディーラーがゆるい「ポール・ニューマン」の文字盤を、同時代のデイトナケースに組み込んだ「ガッチャ」が生み出したものであり、ヴィンテージの手巻きデイトナの多くは、今流通している形として生み出されたものではなかった。こうなった理由は、ロレックスがアーカイブの情報をマーケットと共有しなかったためであり、結果、ディーラー同士で最も語られる話題は、何が正しく、何が間違っているかになった。「ポール・ニューマン」デイトナは一般の人々が身に着けてもクールなアイコンであり、ステータスシンボルとすぐに分かるため、最近ヴィンテージ時計の世界に足を踏み入れたお金持ちの初心者バイヤーにとっても、一貫してショッピングリストの一番上にある時計だ。セレクトオークションの結果を伝える評判の良いメディアのヘッドラインは、彼らのこういった嗜好をいっそう強める。そしてディーラーたちは、彼らの需要を満たすために、多くは「ガッチャ」時計だが、喜んでそういった個体を入手する。

5)賽は投げられた。eコマースが刷新するウォッチビジネス

Text by Yukiya Suzuki (Chronos-Japan)

高級時計とeコマースは馴染むのだろうか? ウォッチビジネスに身を置く人々の目下の関心事は、このテーマに尽きるだろう。時計業界の話をする前に、日本のeコマースの事情を見てみよう。一般的には、身近なeコマースといえば通信販売だ。現在、日本で最もシェアを握っているのが、Amazonである。それを追いかけるのが楽天、そして、もう1社がYahoo!ショッピングだ。現状、この3社が日本の3強である。

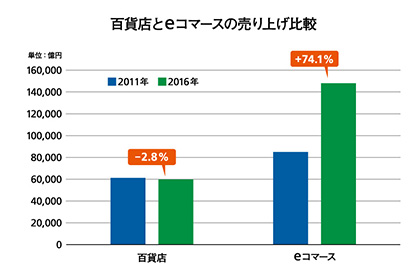

リアル店舗とeコマースの状況を把握するには、さまざまな指標があるが、ここで提示したいデータは、より高級消費財に近い、百貨店との比較である。下のグラフを見れば分かるように、2011年に百貨店の総売り上げに肩を並べたeコマースの市場規模は、その後も成長を続け、5年後の2016年には74.1%も伸びたのに対し、百貨店は2.8%の縮小を示している。これだけを見ても、eコマースの成長の速さがよく分かる。もうひとつデータを提示すると、百貨店の総売り上げに対し、先ほど挙げた日本の大手ネット通販3社の売り上げの合計を比較した場合、2017年に、百貨店が約5兆9532億円だったのに対し、ネット通販3社の合計が約6兆7000億円と、大手3社のみで百貨店を凌駕した(2月17日付『日本経済新聞』より)。ただし、スーパーやコンビニに比べれば、この3社の合計はまだ半分程度だが、このままの成長が続けば、スーパーやコンビニに肉薄するのも時間の問題だろう。

時計に関していうと、すでにロープライスレンジの普及品や時計店がネット通販のeコマースに出店して成果を上げている例があり、価格帯とアイテムによっては日用品や衣料品と同様、時間と手間の節約に大いに貢献することが分かっている。すなわち、買い物に行く手間や時間にかけるコスト、荷物を持ち帰るという労力のコストを容易かつ大幅に削減できるのだ。しかも、これらのコストは、今後増加の一途をたどる高齢者や女性の活躍が推進される社会では、その需要は増える一方だ。

6)クラウドファンディングは小メーカーへの福音となるか?

Text by Michael Young

有名ブランドで時計師として働いたのち、2014年にカスタムブランド、アンダーンを創業。クラウドファンディングサイト「キックスターター」を使用し、自社の新作時計をプロモーションするなど、ネットを利用したブランディングを積極的に展開している。

累計20億ドルを集めた北米のキックスターターや同10億ドルを集めたヨーロッパのインディーゴーゴーなど、近年、クラウドファンディングは個人が自分でデザインしたプロダクトを世界に売り出すプラットフォームとして知名度を上げている。またそれに続くかたちで、世界各地で現地の支援者を募るクラウドファンディングサイトも開設されており、日本ではキャンプファイヤー、グリーンファンディング、きびだんご、トーキョーミライモードなどが注目を集めている。これらのサイトを用いて製品発売のための資金集めをする場合、基本的にはどこで行おうと試作品が完成している必要がある。クラウドファンディングの初期に成功したイーワンのブラッドリーなどはその良い例だ。キックスターターで資金調達を始めたこの腕時計は、小さな金属のボールが文字盤内とケースの外周を回るようになっており、触って時間を知ることができる。視力の弱い人でも扱えるブラッドリーは初期に3000個を売り上げ、その後も人気を拡大。今や販売業者や店舗、さらに独自のネットワークを通じて世界各地で売られている。

そんな大きな可能性を秘めたクラウドファンディングについて、今日は自身の経験に即して解説したい。2014年に私が創業したアンダーンは当初、アクアと名付けたモデルしかなかった。そして、アクアは大きいケースを持ったダイバーズウォッチだったため、小さめのサイズの時計を製作する予定があるかと顧客より問い合わせが入ったのだ。そこで我々は新しいモデルをデザインし、16年の終わりに発売することを目指した。そして、これまでよりも薄く、流行に乗った時計を開発した。

しかし、当時の会社にとって新モデルを投入することは大きな投資であるとともに、大きなリスクを伴う試みであった。失敗すれば、会社を再び立て直すチャンスはないだろう。そこで、新しくデザインしたアーバンというモデルを16年のクリスマスに販売すべく、大規模なマーケティングを計画したのだ。アンダーンの売り上げの約70%がアメリカとヨーロッパの市場であるため、我々にとってクリスマスは非常に重要な時期だった。しかしその後、問題が発生した。生産が大幅に遅延し、クリスマスの発売に間に合わせることが不可能となってしまったのだ。キックスターターを使ってみたらどうだろうかという意見が会議で出たのはそんな時であった。

7)eコマース展開で中国市場にて再加速する日本の時計メーカー

Text by Shibuichi

企業アナリスト。国内外の金融機関で20年以上、産業・企業分析に従事している。また、腕時計の収集家という一面も持っており、特にドイツ時計に対しての見識が深い。

ここ数年、国内の腕時計市場の話題としてインバウンド需要、特に春節時期の訪日中国人観光客による需要押し上げ効果が広く論じられてきた。観光庁の統計では中国からの観光客の消費額のうち「買物代」は2014年の3070億円から15年の8088億円に急増し、この時は時計メーカー各社にも業績の伸びとなって大きく貢献した。これに対し、16年は中国での行郵税(個人の荷物、郵便物の輸入関税)の引き上げと税関検査の厳格化で7832億円へと減少したが、17年は8777億円(速報値)と回復に転じている。ただ、化粧品メーカーなどに比べ、時計メーカー各社はそこまで回復感を持っているようではない。また、引き続き行郵税の影響が残る一方で、越境eコマース(EC)税は高額品については引き下げられているため、高級時計は日本で買うより中国本土で買う動きがあると推測される。

一方で、17年10〜12月期の国産時計メーカー各社の業績で目立ったのは中国市場売上高の復調である。言うまでもなく、各社とも以前より中国市場にはブランド展開しているが、数年にわたる対日感情の悪化のため伸び悩みが続いていた。

ところがここへ来て各社とも前年比で大幅なプラスとなったもようだ。その背景には、前述の税制変更による越境ECの増加、時計メーカー各社の販売戦略の変化、そして何より中国EC市場の巨大さがあるように思われる。

中国のEC市場はここ数年でさらに巨大化しており、17年の上半期では13.35兆人民元(約225兆円。出典:中国電子商務研究センター)と、日本のEC市場が年間15兆円程度(2016年。出典:経済産業省)であることを考えると文字通り桁違いの規模を誇る。中でも09年にアリババグループが始めた独身の日(光棍節、11月11日)のセールスは大きく、17年は1日の売上高がアリババグループで1682億人民元(約2.8兆円)、JD.com(京東)で1271億人民元(約2.1兆円)に達している(共に各社発表)。

8)もはや静観する規模を超えたスマートウォッチの大躍進

Text by Etsuro Nakajima

一般社団法人日本時計学会理事。国内時計メーカーのモジュール開発部にいた経験から、特にスマートフォンを始めとするコネクテッドウォッチやGPSウォッチなどに明るい。現在はモーターの開発、製造を行うブイテックインターナショナルの顧問も務める。

2年前からシェアが急速に拡大した〝スマートウォッチ〟は、従来の時計市場に大きな影響を与えるまでに成長した。無線通信手段を持つ腕時計、いわゆるコネクテッドウォッチにはアナログ時計にスマートフォンとの連携機能を持たせたスマートアナログやアナログ表示とディスプレイ表示を組み合わせたハイブリッドタイプをはじめ、全面ディスプレイタイプのスマートウォッチ、アクティビティトラッカーに代表されるリストバンドタイプなどが該当する。そして、これらを総称してスマートウォッチと呼ぶ場合も多い。コネクテッドウォッチはクォーツ時計の市場を侵食しつつあり、腕時計市場のディスラプション(破壊)とも言える現象が起きつつある。

振り返ってみれば、2007年にノキアのローパワー通信技術であったワイブリーがBluetoothに統合され、その2年後の09年にBluetooth Low Energyが登場したことが全ての始まりだった。この通信規格の登場により、時計業界のみならずウエアラブル機器業界にとって、これまでにないビジネスチャンスが到来した。スマートフォンをハブ、腕時計をセンサーとして、両者を常時またはワンタイムで接続させられるようになったのだ。そのため、腕時計が得たデータをスマートフォン経由でクラウドに送る、またはスマートフォン通知を腕時計へ送り、バイブレーションでリアルタイムにユーザーへ知らせる使い方が可能となった。なお、それまでは腕時計に最適なローパワーの通信手段はなかった。

9)エントリークラスを一新する、シリコン素材の普及

Text by Hiroyuki Suzuki

2001年発表のユリス・ナルダン「フリーク」に搭載されて、時計産業へのデビューを飾ったシリコンテクノロジー。半導体産業などで用いられるシリコンウエハーに、1990年代初頭から研究されてきた深彫りエッチングの技術を応用して、パーツを製作していく技法である。UV-LIGAによるフォトマスクと、一般にDRIE(ボッシュプロセス)と呼ばれるエッチングを組み合わせた製造工程は、簡単に言えば精密版下による型抜きである。しかし加工断面の滑らかさと、誤差0.002㎜以下と言われる加工精度により、エッチング加工されたシリコンパーツは、そのまま脱進機部品として使えるほどのパフォーマンスを持っている。それが平面である限り設計形状の再現能力は極めて高い水準にあり、切削など従来の手法を軽く凌駕する。

時計用のシリコンパーツは、まずガンギ車/アンクルのアソートメントとして登場したが、2006年にパテック フィリップがシリコン製(同社はシリシウムという呼称を用いる)のヒゲゼンマイを発表。同年、共同研究の関係にあったスウォッチ グループからもシリコン製ヒゲゼンマイを搭載したブレゲが発表されている。一方、もうひとつの共同研究会社であったロレックスは、チュードル用のムーブメントにシリコン製ヒゲゼンマイを搭載している。調速脱進機部品をシリコン製に置き換える利点は、軽量であるために慣性質量を抑えられることと、表面の硬さと滑らかさによるメンテナンススパンの延長、また加工精度の高さによってアッセンブリー時の精密調整が実質不要になることなどに集約されるだろう。

10)ビバーvs.カーン、スポーツウォッチを巡る熾烈な争い

Text by Masayuki Hirota (Chronos-Japan)

2017年の大きなニュースは、リシュモン グループで時計部門の責任者を務めていたジョージ・カーンが退社し、ブライトリングのCEOに就任したことだった。なぜ彼は大グループの責任者を辞め、ブライトリングに移ったのか。退任後、さまざまな噂が上がったが、信頼に足る情報は次の通りである。当時、リシュモン グループはモンブランのCEOであったジェローム・ランベールとIWCのCEO(後に会長)、ジョージ・カーンを競わせ、グループの若返りを図った。勝者となったカーンは時計部門の責任者に抜擢され、経営の現場からは外れて大局を見る立場になった。彼はそれが不満だったようだ。ブライトリングを買収した投資会社、CVCキャピタル・パートナーズの役員とカーンは住んでいる場所がたまたま近かった。彼はビジネスランチの場で、「実務に携われない」不満を同社の役員に漏らしたという。

ならばということで、CVCはカーンを招聘し、買収したブライトリングのCEOに据えた。彼がブライトリングへ移る気だったことは、リシュモン グループとの契約更新の際、契約書にサインをしなかったことからも明白だ。退社後、すぐライバルメーカーに移ってはならない、という項目があったためだ。

カーンはブライトリングの売り上げを、現在の約4億5000万スイスフランから、中期的に8億~10億スイスフランに伸ばす(これはオーデマ ピゲの売上高とほぼ同じだ)予定で、3つの戦略をコアに据えた。具体的には、彼がかつて責任者を務めていたリシュモン グループでの施策にほぼ同じで、代理店の直営化、レディスウォッチの拡充、そしてラインナップの整理である。結果として、ブライトリングが想定通りの売り上げを叩き出せれば、単体でLVMHグループの時計部門、つまりタグ・ホイヤー、ゼニス、そしてウブロの3社と伍していけるだろう。少なくとも、就任わずか半年で新作のナビタイマー8をリリースした彼のパフォーマンスに、CVCは満足していると関係者は語った。

本誌5月号にて全容を掲載。Amazon、書店にて発売中